公開日 2016年01月20日

制度の概要

高齢者である公的年金受給者の納税の便宜や市区町村における徴収の効率化を図る観点から、今までの納付書や口座振替で納付していただいていた公的年金に係る市・県民税について、平成21年10月の公的年金の支給分から特別徴収する制度が導入されました。

対象者

前年中に公的年金等の支払いを受けた人で、当該年度の初日(4月2日以前に生まれた方)において、65歳以上の方

(注)ただし、以下のいずれかに該当する方は特別徴収の対象とはなりません。(対象にならない方は、従来どおり納付書や口座振替で納付していただくこととなります。)

-

介護保険料が公的年金等から特別徴収されていない方

-

市・県民税額が特別徴収の対象となる公的年金から引ききれない方

-

特別徴収の対象となる公的年金の年額が18万円未満の方

徴収される税額

公的年金等に係る所得に対する所得割額及び均等割額

(注)公的年金等とは、国民年金・厚生年金・共済年金・企業年金などです。生命保険契約等に基づく個人年金は除きます。

(注)公的年金等以外の所得については、別途普通徴収又は給与からの特別徴収となります。

徴収方法

公的年金からの市・県民税の特別徴収制度では、受給者が納めるべき市・県民税を日本年金機構などの「年金保険者」が市区町村へ直接納め、受給者には、年金から市・県民税を差し引いた差額が支払われることになります。このため、納税のために金融機関へ出向いたり、現金を用意する必要がなくなります。

ただし、新たに年金特別徴収となる人や税額変更などにより前年度の特別徴収が途中で中止になってしまった人は、税額の半分については、当該年度のみ普通徴収により納付書にて納めることになります。

(例1)普通徴収から特別徴収へ切り替わる(年税額6万円年金所得のみ)場合

| 納付書で納める (普通徴収) |

年金から引き落とし (特別徴収) |

||||

|---|---|---|---|---|---|

| 月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額 | 1万5千円 | 1万5千円 | 1万円 | 1万円 | 1万円 |

| 算出方法 | 1/4 | 1/4 | 1/6 | 1/6 | 1/6 |

6月と8月は年税額の1/4ずつこれまでどおり納付書で納めていただきます。 10月・12月・2月は年税額の1/6ずつを引き落とします。

(例2)例1の翌年度の年税額が6万円(年金所得のみ)の場合

| 年金から引き落とし (特別徴収) |

||||||

|---|---|---|---|---|---|---|

| 月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| 算出方法 | 前年度2月と同じ額 | 当該年度の年税額の残りの1/3づつ | ||||

4月・6月・8月は、前年度の2月の税額と同額を引き落とします(仮特別徴収)。

10月・12月・2月は年税額から4月・6月・8月の税額を差し引いた残りの税額を引き落とします。

(注)ただし、以下のいずれかに該当する方は、公的年金からの天引きが中止となりますので

普通徴収(納付書により市役所や金融機関などで納める方法)により納めていただくことになります。

- 市外への転出

- 税額の変更

- 年金の支給停止

- 年金の支給額の変更

公的年金からの特別徴収制度の見直しについて(平成26年度税制改正)

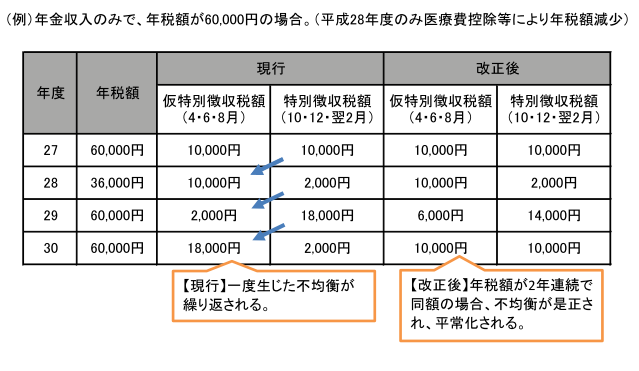

平成28年10月以降の公的年金からの特別徴収について、次のとおり変更となります。

- 仮特別徴収税額の見直し

仮特別徴収税額(4月、6月、8月に支給される公的年金から差し引かれる税額)と特別徴収税額(10月、12月、翌年2月に支給される公的年金から差し引かれる税額)の不均衡を解消するため、仮特別徴収税額を、前年度分の市・県民税(公的年金等に対する分のみ)の2分の1に相当する額とし、その額を3分割して、4月・6月・8月の年金から特別徴収することとなりました。

- 北茨城市外に転出した場合における特別徴収の継続

公的年金から特別徴収(差し引き)されている方が市外に転出した場合において、転出した日の属する年度中については、特別徴収が継続されることとなりました。

- 税額が変更された場合における特別徴収の継続

公的年金からの特別徴収(差し引き)の対象となっている方の税額が変更された場合において、特別徴収が継続されることとされました(毎年12月10日までに変更された場合に限ります)。

よくある質問

【質問】 公的年金からの特別徴収制度の導入により、納付する額が増えることはありませんか。

-

【答え】 この制度は納付方法の改正であり、制度の導入によって年税額が増えることはありません。

【質問】 実施する際に、本人の希望を確認するのですか?

-

【答え】 本人の希望を確認することはありません。原則として公的年金を受給しているすべての納税義務者が対象となります。

地方税法により公的年金等に係る所得から算出される税額については、年金から「特別徴収の方法によって徴収するものとする」とされております。

【質問】 公的年金の額がいくらの人が該当するのですか?

-

【答え】 扶養親族者の数や他の控除の状況により異なる場合もありますが、次の金額を超えると対象になります。

- 税法上の扶養控除人数が「0」 → 収入金額が148万円を超えた場合

- 税法上の扶養控除人数が「1人」 → 収入金額が192万8,000円を超えた場合

※扶養控除人数が1人増える毎に28万円の加算となります。

【質問】 私は、給与と公的年金収入があり、年金分も含め給与から特別徴収されていました。

これからも給与と年金を合算して特別徴収することはできますか?

-

【答え】 給与と年金を合算して特別徴収することはできません。

地方税法の改正により、今まで可能だった公的年金等に係る市・県民税の給与からの特別徴収ができなくなります(平成21年度以降)。

したがいまして、給与からは給与に係る市県民税が、年金からは公的年金等に係る市・県民税が、それぞれ徴収されることになります。

※ 65歳未満で対象にならない方は、給与からの特別徴収に公的年金等に係る市・県民税を合算できます。

【質問】仮徴収とはなんですか?

-

【答え】

公的年金から天引きする特別徴収は、年に6回(4月・6月・8月は仮特別徴収、10月・12月・2月は特別徴収)、偶数月に市・県民税を徴収します。

ただし、市・県民税は前年の所得をもとに6月に税額が決定されるため、市・県民税額が決定する前の4月を含む4月・6月・8月徴収分については、前年の10月からその翌年の3月までに徴収した額の3分の1ずつを徴収します。これが仮特別徴収です。

【質問】 当初、介護保険料を公的年金から特別徴収されていましたが、年度途中で保険料が変更になったため、普通徴収に切り替わりました。

市・県民税については、このまま特別徴収されますか。

-

【答え】 介護保険料の特別徴収の対象者でなくなった場合、市・県民税においても特別徴収は中止となり、普通徴収に切り替わります。

【質問】 年度途中で年金所得に係る税額が変更になったため特別徴収が中止されました。こうした場合、ずっと普通徴収のままでしょうか。

-

【答え】 翌年度に特別徴収の対象となる要件を満たしていれば、特別徴収が新たに開始された年度と同様に、翌年度10月の公的年金支給分から特別徴収が再開されます。